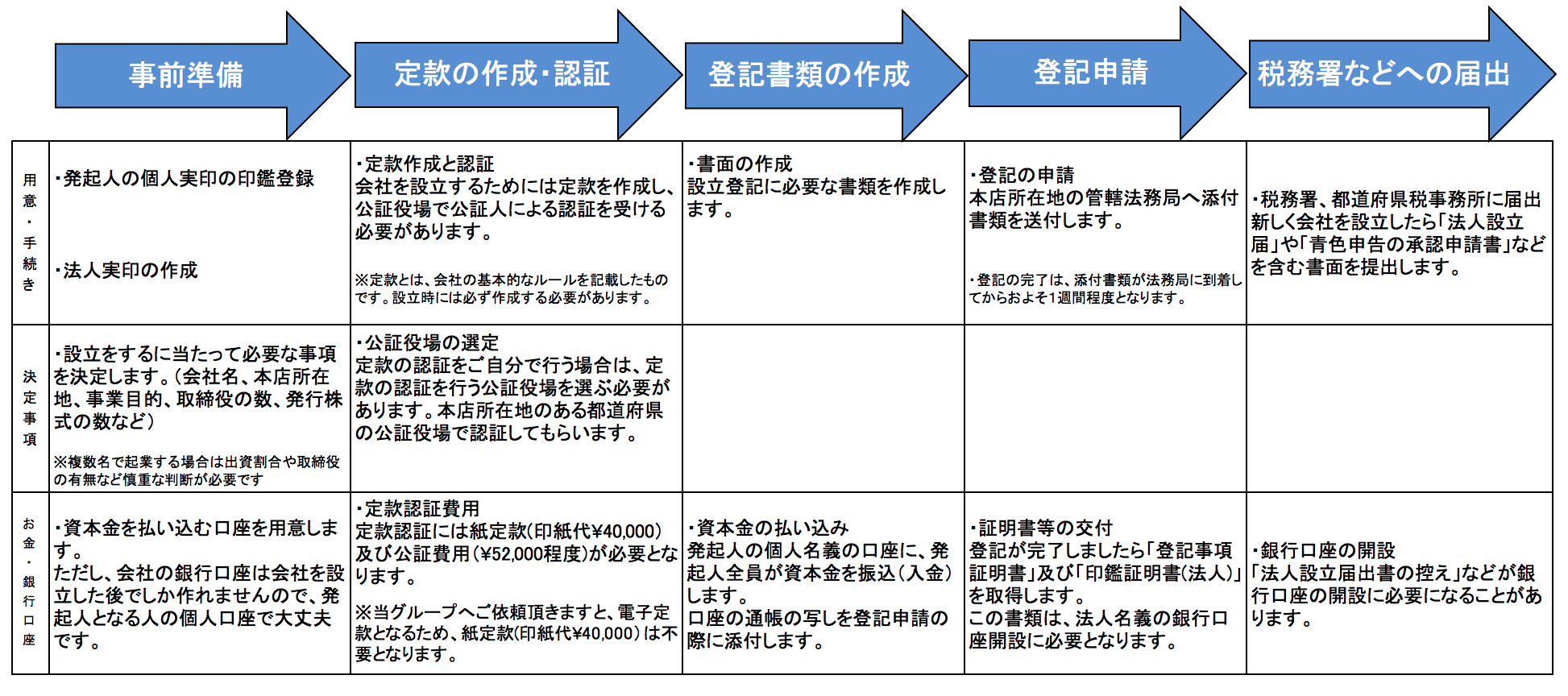

設立登記−株式会社− (35)

英語表記を採用するデメリットとしては、読みやすさや契約書に記載される場合に相手の方がスペルを打ち間違える可能性があるくらいかと思います。登記する和名の法人名とは別に、英名表記を別途定めることもできますし,名刺に英文字で書くことも可能なので、お好きな方をご選択ください。

メリットとしては、日本語の表記では出来ない、ブランディング的な価値を期待できる点があげられます。

取締役というのは、経営をする人のことなので、一緒に経営の意思決定をしていく場合は、取締役にすれば宜しいかと思います。

また、株主は株主総会での決議権を持つので取締役を選任、解任する事ができます。会社にとって重要な意思決定権を持ちます。

今後一緒に経営的判断をする場合には取締役にされても良いかと思いますが、一度取締役にしますと、役員在任期間中には役員報酬を支払う義務が発生してきます。後から役員にすることも可能ですので、これらのことも踏まえて考えられた方が良いかと思います。

取締役の任期については、非公開会社は10年が上限となります。任期を上限の10年にしておかれるのも、重任登記の費用が抑えられるので良いかと思いますし、2年等に設定しておき、任期が満了する度に役員体制を見直す、とされるのも良いかと思います。

もし、資金調達の際に外部の方が取締役に入ってくる様な場合は、2年程度にするのが一般的です。

監査役とは、取締役の職務の執行を監査(監督して検査)することがその役割です。監査には、業務監査と会計監査とが含ます。業務監査は、取締役の職務の執行が法令・定款を遵守して行われているかどうかを監査することをいいます。会計監査とは、定時株主総会に計算書類が提出される前にその計算書類が適切に作成されているかなどを監査することをいいます。

会計参与とは、会計に関する専門家(税理士・公認会計士)が取締役と共同して計算関係書類を作成するとともに、その計算関係書類を会社とは別に備え置き、会社の株主・債権者の求めに応じて開示することなどを職務としています。会計参与は主に中小の株式会社の計算関係書類の記載の正確さに対する信頼を高めるための制度です。(日本税理士連合会より)

監査役や会計参与は、スタートアップでは、当初から居るところはほとんどありません。取締役3名以上がおり、取締役会を設置した上で監査役や会計参与を設置する場合がほとんどです。資金調達の段階が進んでから設置する事が多いです。

非公開会社とは、全ての株式について譲渡制限が付けられている株式会社のことです。

公開会社とは、その会社の発行する株式の全部又は一部を自由に譲渡できる株式会社のことです。

株式の譲渡制限を設けますと,株式を持っている人が会社の承認を経ずして株式を譲渡することができなくなります。

現在では、新規で設立する会社は、そのほとんどが非公開会社です。

資本金を設立時に払い込む口座は、発起人となられる方が現在お持ちの個人口座で問題ございません。

大丈夫です。『住民票に記載されている』「氏」「名」「氏名」のいずれかの印鑑であれば問題ございません。

実印のサイズは市区町村で一般的に決められている8~25mmの範囲内であれば特に決まりはありません。

原則として、登記に必要な書面には実印登録がなされた印鑑を押印していただくことが必要ですが、急ぎの場合は、印鑑を取り違えないような措置を講じていただいたうえで、実印登録を後で行うことも可能です。

本人確認に必要な書類は,以下のパターンのいずれかとなります。

①免許証の裏表(片面だけでは不可)

②パスポート及び保険証の裏表(パスポートは顔写真ページ,保険証は片面だけでは不可)

会社の設立日=設立登記申請日となりますが、これは定款認証日と同じ日以降であれば選択できます。

会社の設立日=会社の設立登記を申請した日、となります。

従って、会社の設立日は法務局の開庁日に限られます。法務局が閉まっている土日祝日は会社の設立日とすることはできません。

株式を発行されて投資を受けて増資をされる場合は,登記申請が必要となります。

登録免許税につきましては、最も安くする方法で,増加する資本金の額×2分の1×7/1000(3万円以下の場合は3万円)となります。

登記をご依頼頂きます場合の司法書士報酬につきましては、資本金の額によりますが、調達額500万円未満の場合は5万円となります。

所要時間につきましては、必要事項をお伺いさせていただきましたら2〜3日ほどで登記書類の作成をし送付させていただけます。

流れ:

株主総会で募集株式発行決議

↓

総数引き受け契約締結

↓

株主総会で総数引き受け契約承認決議

↓

払込み

↓

登記申請

外部投資家から投資を受ける場合は投資契約書,株主間契約書の締結など必要となり,そちらの作成コストもかかります。

定款の作成日以降に、発起人の個人口座へ資本金の額を入金又は振込み、入金記録をつけます。定款作成日よりも前に入金又は振込を行ったり、単に口座残高が資本金の額以上になっていたとしても、入金記録があることにはなりませんのでご注意ください。

発起人から着金完了した後、記帳後の通帳のスキャンデータ又は写真データを送付ください。

【お客様】

(1)銀行名,支店名及び口座番号

(2)口座名義人

(3)全発起人の入金履歴

の3点全てが分かるページが必要となります。

当グループへ設立登記を御依頼頂きますと、資本金の払い込みのタイミングお伝えさせて頂きますのでご安心下さい。

登録免許税や司法書士に支払う報酬も会社の資本金に含むことは可能です。

発起人個人の銀行口座に、資本金額に相当する入金記録(口座残高ではありません)をつけていただいた後、その資本金の中から登録免許税等をお支払い下さい。

発起人個人の銀行口座に、資本金の額を入金又は振込み

↓

(1)銀行名及び口座番号

(2)口座名義人

(3)資本金額分の入金履歴

の3点が分かる様、通帳のコピー(ネット銀行の場合、それらの情報が分かる画面のスクリーンショット)を保存

↓

必要な経費を使用 という手順となります。

なお、入金履歴が発起人個人の銀行口座についていれば、資本金額を振り込みまたは入金した後すぐに、銀行口座から出金してしまっても問題ありません。

入金履歴さえついていれば、出金履歴があっても、登記書類に使用可能です。

法務局は振込人の名義は審査をしておらず入金日と金額のみが対象ですので大丈夫です。 ですが親族(知人)の方から借りられて資本金にされる場合は,設立後会社から返済をすることは見せ金に当たり違法となりますのでご注意ください。 借り入れは発起人が個人としてするもので会社とは無関係として頂きまして,返済については、発起人(株主)個人として返済をするようにしていただけましたらと思います。

発起人(株主)の方が取締役に就任される場合、会社から役員報酬をお支払いただき,その役員報酬から親族(知人)の方へ返済する形を取る場合もあります。

発起人の方全員の個人実印押印および印鑑証明書が必要となりますが、定款認証に行っていただくのは発起人の方どなたかお一人で大丈夫です。

また,当事務所に設立登記代行をご依頼頂きました場合は,基本的に当事務所で定款の認証を代行させて頂きます。

仰る通りです。郵送でできるものもございますが、名古屋が管轄となります。設立に関しましては,定款認証は郵送ではできないため、名古屋の公証役場に出向く必要がございます。

複数の会社が同じ住所を利用するため、住所を検索すると他社が表示されてしまうことがあります。

創業融資の申請については、業務の実態がないとみなされて受けられない、という可能性があります。

人材派遣業などの場合、バーチャルオフィスだと許認可がおりないことがあります。

銀行口座の開設について言えば、バーチャルオフィスだからという理由で、作れないということは通常、あまりありません。

本店の所在地は登記事項となっているため,誰でも閲覧可能となります。「建物名・部屋番号」を登記されない場合,メリットは同じ建物内で本店移転をした場合に登記が不要であることです。デメリットは郵便物が届きにくい可能性があるため,名刺への記載や取引先へお伝えされる際には「建物名・部屋番号」までお伝えいただく必要がございます。

現時点で決まっている事業内容のみで大丈夫です。追加記載も可能です。ただし、目的変更登記は登録免許税3万円,司法書士へ依頼される場合は報酬が3万円かかりますので、分かっている限り広めに記載されておくことをおすすめいたします。

基本的にそのようになります。

電子公告では、決算・合併・株式分割等の公告を,インターネット上のホームページに掲載する方法によって行います。これにより,利害関係人は,インターネットを利用して,公告の内容が掲載されているホームページにアクセスすることによって,その内容を知ることができます。掲載するホームページは会社のホームページで構いません。

費用に関しましてはホームページ維持費と電子広告調査会社の費用が掛かりますが、年に一回かならず行わねばならない決算公告については電子広告調査会社による調査は不要ですので、調査費は掛かりません。 官報公告については、費用は広告の度にかかります(公告の種類により値段が異なります)。また、広告の申し込みをしてから掲載までに7〜10日を要します。

登記申請の前までに作成頂きますようお願い致します。

設立登記の申請日からとなります。

また,契約書等に株式会社〇〇として記載が可能なのも,設立登記の申請日からとなります。

登記完了後、登記事項証明書、印鑑証明書(法人)及びその他の返却する書類と一緒にお送りさせて頂きます。

当グループへご依頼頂きました場合、定款認証後に設立登記の申請をさせていただきます。登記申請日が会社の設立日となります。登記の完了は、申請時点で全ての書面が揃っていれば、申請日から1〜2週間後となります。

時期によっては法務局が混んでいる場合もあるため、登記完了に必要な期間が前後いたします。

会社の履歴事項全部証明書(登記事項証明書)は、登記が完了した後に取得できます。登記が完了していない段階では取得できません(存在しません)ので、「登記上の住所として利用したいため、会社の設立前ですが準備的に個人で借りて設立後すぐに会社名義に切り替えさせて頂きたい」旨をバーチャルオフィスの方にお伝えしてみてください。

法務局へ納める登録免許税はクレジットカードでの支払は出来ません。

また、当グループへご依頼頂きました場合の報酬及び登録免許税等のお支払いにつきましては、請求書記載の銀行口座に、登記申請日までのお支払いをお願いしております。

発起人は、設立に必要な費用を会社に代わって支払うため、会社の設立登記が完了した後に、会社から発起人宛に対してそれらの費用を支払うことになります(会社法第28条)

当グループに設立登記をご依頼頂きますと、発起人宛ての請求書を発行させて頂きます。設立登記のために登録免許税等を支払う必要があるため、発起人から当グループに対して登録免許税を含む費用をお支払い下さい。

請求書が会社宛でなく発起人宛となっていても、会社設立のために必要であった費用として、会社から発起人に対してこれらの費用を支払うことは可能です。

割印とは、複数の紙面にわたって印鑑を押印することで、それらの文書に関連があるということを示す押印の仕方です。

具体的なやり方はこちらをご覧下さい。

尚、会社の代表印(会社実印)を押印するにあたっては、銀行印とお間違えの無いようご注意下さい。

(中央6文字)

(中央4文字)

増資(資金調達)の登記 (11)

増資とは、会社の資本金(又は資本準備金)を増やすことです。事業の拡大や、融資を受ける際に会社の信用担保のために資本金の増額を行います。増資は、現金による出資はもちろん、金銭債権や有価証券、不動産等の現物を出資することで行うこともできます。

増資は、現金以外の財産を出資することによっても行うことができます。たとえばパソコンや不動産、車などの現物で出資する場合、原則として弁護士や税理士等の鑑定評価証明書があれば、現物出資による増資が可能です。

但し、例外として、少額の財産(500万円以下)の場合や少数株式の発行(割り当てる株式の総数が発行済株式の総数の10分の1を超えない)場合などには、これらの鑑定評価証明書等は不要となります。

増資の大まかな流れは次のようになります。

1.募集事項の決定(株主総会) 2.募集事項の通知 3.出資予定者からの申込み 4.割当ての決定(株主総会) 5.割当ての通知 6.出資金の払い込み 7.登記の申請(払込期日又は払込期間の末日より2週間以内)

また、「総数引受契約」による増資を行う場合には、上記手続きのうち、2、3、5につきましては省略することができます。「総数引受契約」による増資を行うメリットは、1日で株式の発行が可能であるという点です。

当グループでは、シード段階からシリーズを重ねたスタートアップも含めて様々なケースに対応しております。 投資契約書の作成やリード投資家の方との交渉などについても数多くの実績がございます。詳しくはお問い合わせ下さい。

増資の登録免許税は、増加する資本金額の1000分の7と定められています。ただし、最低金額は3万円です。500万円増資し、資本金を500万円増加させる場合の登録免許税は、500万円×1000分の7=3万5000円となります。

また、払い込まれた総額のうち、半分を超えない額までは「資本準備金」に計上することが可能です。これにより登録免許税の額を下げることが可能です。

払い込まれた総額が500万円の場合:資本金250万円 資本準備金250万円

→この場合、登録免許税は、最低額の3万円となります。従って、3万5000円-3万円の5000円節約できることになります。

出資を行う方や出資額が全て決まっていて、残りは登記を行うだけの場合、登記書類の作成から登記の申請を経て登記完了まで約2週間〜3週間程度かかります。

投資家との交渉や投資契約書の作成まで含めて資金調達を行う場合、2〜3ヶ月程度必要です。資金ショートを起こす前に余裕をもって資金調達に動くことをお勧めします。

株式会社においては、株式の発行と引き換えに出資された財産の額のうち、2分の1を超えない額は資本金ではなく資本準備金として計上することが可能です。(以下の例を参照)

| 出資された財産の価額 | 資本金に計上する額 | 資本準備金に計上する額 |

| 1,000万円 | 1,000万円 | 0円 |

| 1,000万円 | 750 | 250万円 |

| 1,000万円 | 500万円 | 500万円 |

ベンチャーにおいて出資額の半分を資本準備金に計上する意味としては、シード期に資本金を1,000万円未満を維持するといった目的や、数千万円〜数億円規模での出資の場合の登録免許税(資本金に計上する額の7/1000)を安くするといった目的などが考えられます。

なお、出資された財産を直接、その他資本剰余金に計上することはできません。

その他資本剰余金に計上するには、一旦、資本金や資本準備金として計上した後に、債権者保護手続きを経るなどしてその他資本剰余金に振り替える必要があります。

投資家から着金完了した後、記帳後の通帳のスキャンデータ又は写真データを送付ください。

【お客様】

(1)銀行名,支店名及び口座番号

(2)口座名義人

(3)全投資家(今ラウンド)の入金履歴

の3点全てが分かるページが必要となります。

登記に使用する書類について使用可能な電子署名は、以下の通りです。

(1)法務局発行の電子証明書

(2)マイナンバーカードに付帯する電子証明書

(3)指定電子認証局発行の電子証明書(以下のア〜キ)

ア セコムパスポート for G-ID(平成14年総務省・法務省・経済産業省告示第8号)の用に供するために作成された電子証明書

イ ビジネス認証サービスタイプ1(平成15年総務省・法務省・経済産業省告示第6号)の用に供するために作成された電子証明書

ウ CTI電子入札・申請届出対応 電子認証サービス(平成15年総務省・法務省・経済産業省告示第13号)の用に供するために作成された電子証明書

エ 司法書士認証サービス(平成19年総務省・法務省・経済産業省告示第9号)の用に供するために作成された電子証明書

オ MJS電子証明書サービス(平成18年総務省・法務省・経済産業省告示第10号)の用に供するために作成された電子証明書

カ e-Probatio PS2サービス(平成17年総務省・法務省・経済産業省告示第15号)の用に供するために作成された電子証明書

キ TDB電子認証サービスTypeA(平成15年総務省・法務省・経済産業省告示第4号)の用に供するために作成された電子証明書

電子署名は、ここで言う電子証明書と必ずしも同じ種類のものではありません。

従って、

(1)海外企業が発行、使用している電子署名

(2)締結を行う双方の当事者が、クラウド上で契約に合意し、合意した書面に弁護士等の第三者が電子署名を付すことで、法的証拠力を確保した上で、クラウド上での契約締結を試みるサービス

などを利用した書面は、日本の法務局での登記には使用できません。(2019年5月現在)

尚、上記はあくまでも登記書類について該当する事項であり、投資契約書などの私人間での契約書についても当てはまるものではありません。

割印とは、複数の紙面にわたって印鑑を押印することで、それらの文書に関連があるということを示す押印の仕方です。

具体的なやり方はこちらをご覧下さい。

尚、会社の代表印(会社実印)を押印するにあたっては、銀行印とお間違えの無いようご注意下さい。

(中央6文字)

(中央4文字)

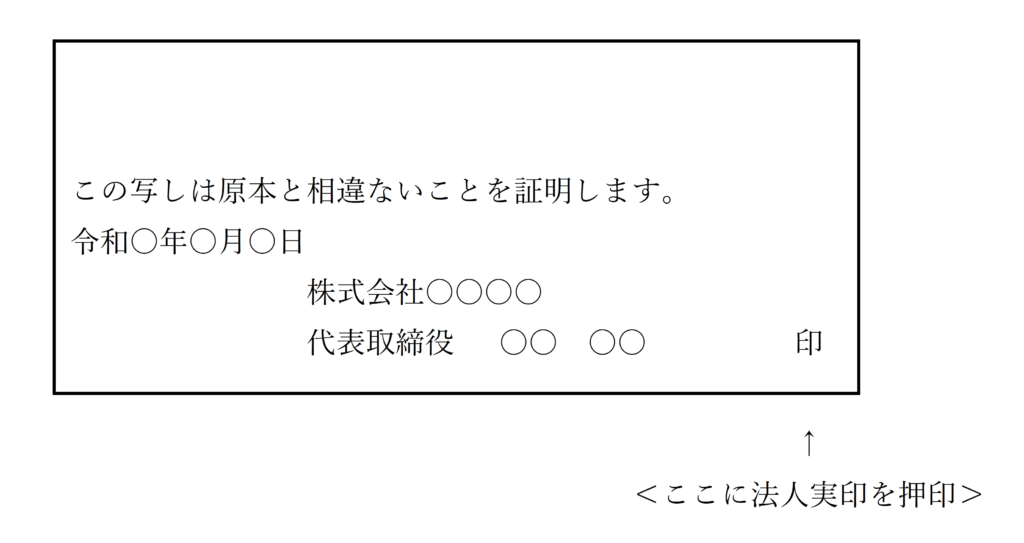

原本証明とは、原本を提出することができない書類についてその写しを提出する場合に、確実に原本の写し(コピー)であることを証明することをいいます。

通常は、以下の様に、「この写しは原本と相違ないことを証明します。」等の文言を付して、法人実印(証明者によって異なる場合あり)を押印します。

また、原本の写し(コピー)が複数ページある場合には、法人実印(証明者によって異なる場合あり)による割印を忘れないよう注意が必要です。

設立登記− 一般社団法人 − (9)

一般社団法人は、設立に際して財産の拠出を必要とはされていませんが、活動の原資となる資金調達の手段として、「基金制度」が設けられています。

基金とは、社員や社員以外の人から法人の責任財産となる財産の拠出を受け、法人の「基礎財産」になるものです。

ただし、「出資」とは異なり、基金は、一定の要件や合意のもとに、返還義務を負います。完全に法人の財産となるわけではありません。基金の設置、非設置はあくまでも任意です。

なお、基金制度を一度でも採用した場合、それを廃止することはできませんので、注意が必要です。

基金制度を採用しない場合でも、会員を募集し「会費」などの名目で活動資金を徴収することは可能です。一般に、「会費」などの名目で活動資金を集める方が、基金制度に比して簡便なため、多くの一般社団法人は「会費」に類する形式で活動資金を集めていることが多いです。

一般社団法人の「社員」とは、社員総会において議案を提出したり、その議決に参加し、議決権を行使する者を言います。社員総会とは、株式会社の株主総会に相当するものです。社員総会を通じて、一般社団法人の運営に関与することになります。

従って、社員総会は一般社団法人の重要事項を決定する最重要機関となります。その議決権を持つ「社員」というのは、一般社団法人のオーナー的立場ということになります。

剰余金の分配はありませんが、株式会社でいう「株主」に似た立場となります。

一般社団法人の設立においては、社員は最低2名以上必要となります。

※社員は自然人だけでなく、法人や団体でもなれます。

一般社団法人における社員の資格とは、社員になるために必要な条件や手続、社員を抜けるための条件や手続、また、社員の資格を喪失する場合などを定めます。

社員になることと、社員ではなくなることなどを総称して、「社員の資格の得喪」といいます。

また、法人運営にかかる経費負担などの社員の義務を定款で規定することもできます。なお、社員になれる条件に関する事項は、必ず定款に記載しなければならない「絶対的記載事項」となります。

理事は、社員総会で社員によって選任され、法人から委任を受けて法人の運営を任された人をいいます。株式会社でいえば「取締役」にあたる役員です。

理事の中から代表理事(理事長)を選定し、法人の代表者として定めます。理事会を設置した場合、理事会は理事によって構成員されます。

他人の方が法人に入られる場合、人気はあまり長くない方がよいでしょう。 一般的には2年程度のことが多いようです。 理事の任期が短いデメリットとしては、任期が切れるごとに重任の登記を行う必要がある点です。 メリットとしては、もし理事にやめてもらいたい場合、任期を短くしておけば、任期が切れて再任しなければ退任扱いとなることです。

理事会を設置するかどうかは、一般社団法人の規模や社員の数などによります。

理事会を設置すれば、重要な決定の一部は社員総会ではなく理事会ですることができるようになるため、迅速な意思決定が可能となります。もちろん、後から理事会を設置することも出来ますが、その際には、また別途登録免許税がかかってきます。

理事会を設置する場合は、理事が3名以上、監事が1名以上必要となります。役員に欠員が出ると、原則として理事会を非設置にする登記も実施する必要がでてきます。常に4名以上の役員を確保することが難しい場合は、理事会は設置しないほうが良いかもしれません。設置するメリットとしては、一般社団法人の規模が大きく見えるという点です。

監事というのは、理事または理事会が適正に業務を行っているかを監視する役割を果たします。

監事の任期は4年ですが、重任登記の管理の煩雑さを嫌って理事と同じ2年に短縮することもあります。

理事会を設置した場合、監事の設置は義務となります。

公告方法は、①官報公告 ②電子公告 ③官報公告+決算のみホームページ上に載せる ④主たる事務所に掲示板を設置して、その掲示板に情報を掲示する方法が考えられます。

法人のホームページがすでにある場合は、電子公告または、官報公告+決算のみホームページ上に載せる場合が、官報公告だけの場合に比べると安価で済みます。

また、主たる事務所に掲示板を設置して、その掲示板に情報を掲示する方法もありますが、一般に「不特定多数の者が公告すべき内容である情報を認識することができる状態にあること」が求められるため、屋外に設置された掲示板などである必要があるとされています。

割印とは、複数の紙面にわたって印鑑を押印することで、それらの文書に関連があるということを示す押印の仕方です。

具体的なやり方はこちらをご覧下さい。

尚、会社の代表印(会社実印)を押印するにあたっては、銀行印とお間違えの無いようご注意下さい。

(中央6文字)

(中央4文字)

その他の登記 (5)

一般に、会社の取締役は、経済活動を行う上で第三者に損害を与えた場合、損害賠償責任が課されることがあります。しかし、過大な損害賠償責任は取締役を萎縮させ、適切な活動ができなくなってしまう恐れがあります。そこで、会社法では、取締役の責任を限定する方法をいくつか定めています。その一つが責任限定契約です。

取締役の方が、会社の業務執行に携わらず、また職務を行うにつき善意でかつ重大な過失がない場合に責任が免除されるようにしたい場合、責任限定契約を結ばれると良いかと思われます。 ただし、この取締役が悪意または重大な過失がある場合には責任の免除は認められません。一般的には、外部の方から社内の事業についてアドバイスを貰ったり、その方が就任すること自体が会社の価値を上げるような場合に責任限定契約を締結して取締役になってもらうことがあります。またVenture Capitalなどから資金調達をした際に、VCから会社の監督及びマネジメントのために取締役が派遣されることがありますが、このような場合も責任限定契約を締結することが多いです。

業務執行取締役というのは、代表取締役以外の取締役であって、取締役会の決議によって業務を執行する取締役として選定された者を言います(法363条1項2号)。(取締役会非設置会社の場合、代表取締役から一部の行為を委任される等により会社の業務を執行したその他の取締役も該当する場合があります。)営業担当の常務であるとか、製造担当の専務であるとか、そのような形で別途業務の執行を委嘱された取締役のことです。 非業務執行取締役とは、業務執行取締役でない者を言います。責任限定契約は、非業務執行取締役の場合に会社と当該取締役との間で締結可能です。

まず、責任限定契約につきましては、契約を締結した場合、定款の変更と登記申請が必要となります。 また、社外取締役につきましては、会社法上社外取締役の要件を満たしていれば、当該取締役は社外取締役となりますが、登記が必要な場合は限定されています。 社外取締役を登記する必要があるのは監査等委員会設置会社、指名委員会等設置会社、特別取締役による議決の定めがある会社のみとなります。通常のスタートアップの場合であれば、これらに該当する可能性(登記をしなければならない可能性)は少ないと考えて良いでしょう。

法定の最低責任限度額は、代表取締役、代表執行役の場合は年間の報酬等の6倍、代表取締役以外の取締役(業務執行取締役)/代表執行役以外の執行役の場合、年間の報酬等の4倍、前記を除く取締役(非業務執行取締役を含む)、監査役、会計監査人の場合年間報酬の2倍、と定められております。(会社法425条第1項)

再度貼付する必要はありません。

株式会社設立時には、定款認証の際に約5万円程度定款認証費用が必要(紙定款の場合は追加で4万円の収入印紙が必要)です。

しかし、一旦設立しますと、定款を変更したことで、再度、公証役場で定款認証を行ったり、収入印紙を貼付する必要はありません。

但し、定款の変更によって登記事項に変更が生じた場合には、変更の効力発生から2週間以内に法務局へ申請を行う必要があります。

銀行口座 (3)

法人名義の銀行口座の開設には、会社の登記事項証明書が必要となります。そのため、会社設立登記完了後、当方から送付させて頂く登記事項証明書をお受け取りいただいた後に、銀行口座開設が可能となります。

法人向けの口座としましては、まずはネット銀行系が挙げられます。 住信SBIネット銀行、楽天銀行、ジャパンネット銀行等がございます。 これらはネットバンキングを利用するのに費用がかからない点、手数料が安い点がメリットです。デメリットとしましては、都市銀行などに比べると、知名度は高くありません。また、地方銀行や信用金庫に比べると銀行融資を受けにくいという点も挙げられます。

ネット銀行以外にも、地方銀行や信用金庫、都市銀行(メガバンク)が挙げられます。これらについてもそれぞれメリットデメリットがあるため、取引の頻度や取引先にどの様に見えるかなどを考慮した上で決定すると良いでしょう。

サポートしております。お問い合わせ下さい。

新株予約権(ストックオプション)の登記 (3)

第三者割当による、譲渡制限株式を目的とする募集新株予約権の募集事項の決定には、当該譲渡制限株式を有する株主の種類株主総会が必要になると会社法238条4項に定められています。この種類株主総会は定款に省略の旨の記載があった場合は省略可能ですが、記載の無い場合は必要となります。

可能です。新株予約権には行使条件を定めることが可能なため、上場後にのみ行使可能という条件をつけることは可能です。またそれ以外にも、ベスティングなどの条件を付すことも可能です。

有償のストックオプションの場合、二つの可能性がございます。

〇新株予約権の割当日以降の日付で払込期日が設定されている場合

登記上(会計上や税務上のお話しではなく)は、入金の履歴を証明する書面は添付書面とはならないため、入金履歴を証明することは不要となります。

〇新株予約権の割当日より前の日付で払込期日が設定されている場合

払込証明書が登記に必要な書類になりますため、会社の銀行口座に実際に入金されている証拠を提示する必要がございます。会社名義の通帳に、募集事項及び新株予約権の内容に定められた、「新株予約権の払込金額」の額面以上の払込(振込または現金での入金のどちらでも可)がございましたら、問題ございません。

定款認証 (3)

公証人の認証を受けた電子定款がCD-Rに記録されます。

USBメモリ・SDカード等、CD-R以外の記録メディアは使用できないことがほとんどのため、必ずCD-Rをご用意下さい。

定款認証代は、取得する定款謄本の通数及びページ数で前後しますが、55,000円あれば大抵の場合は問題ありません。この定款認証費用は公証役場へ支払うものです。

公証役場に到着されましたら会社名を仰って下さい。

担当の方に委任状・本人確認書類・印鑑証明書・CD-Rをお渡し頂きまして、定款謄本・印鑑証明書原本(原本還付をして下さい)・電子定款の入ったCD-Rをお受け取りください。

お受け取り頂けましたら認証は完了となります。